�r�g��2011-01-21 �c���� �� ��Դ����(li��n)�W(w��ng) ���ߣ����� - С + ��

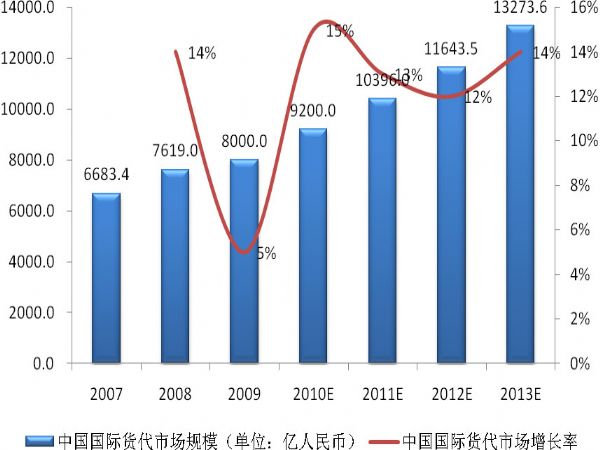

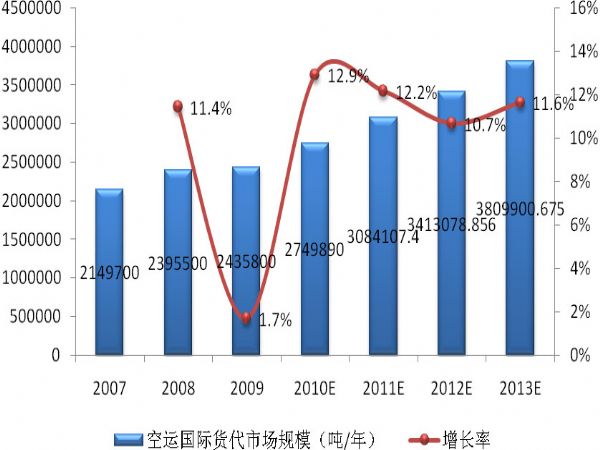

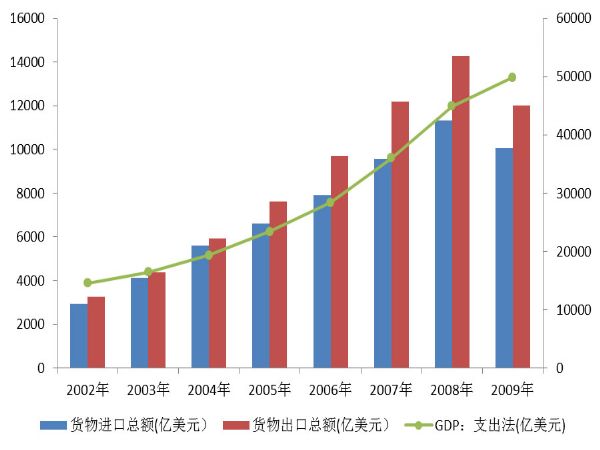

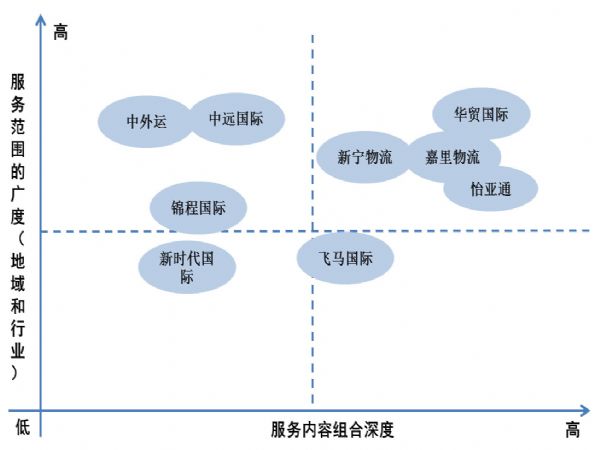

1 �Ї��羳�����Ј����� 1.1 �Ї��羳�����Ј��F(xi��n)����Ј�Ҏ(gu��)ģ �Ї���(j��ng)���Ŀ������L��������ȫ�����Ʒ����Ϣ�ͷ��յ���ͨ�����ԇ��H؛������ĵĿ羳�����ИI(y��)�İl(f��)չ�ṩ�ˏV韵��Ј����g���S���Ї��������a(ch��n)��ֵ�����Q(m��o)�M���ڿ��~�����L���Ї��羳�����Ј�Ҏ(gu��)ģҲ���S֮�U���ȵľ��Ј��Լ����еı��^�ɱ���(y��u)�ݛQ�����Ї���������ļӹ��S���@���Ї��͕���u׃�������������ɢ���ģ��Ї��羳�����Ј��ľ������Զ������羳������I(y��)���@�ø��������Ͱl(f��)չ���g�� 1998����2008�꣬�Ї��羳�����ИI(y��)�Ј�Ҏ(gu��)ģÿ����10%���ϵ��ٶ����L������GDP�����L�ٶȡ��ܱ��ν���Σ�CӰ푣��Ї����Q(m��o)�����ИI(y��)�����^��Ĵ���������B���������Q(m��o)�a(ch��n)�I(y��)朵����w˥�ˣ��羳�����ИI(y��)�������Q(m��o)�a(ch��n)�I(y��)�����Ҫ��һ�h(hu��n)Ҳ�ܵ����صĴ��������؛����˾���ڜp�T����ЩҎ(gu��)ģС�Ĺ�˾�����y�Ԟ��^�������S����(j��ng)�����K�����Q(m��o)��(j��ng)������u�֏ͣ��羳�����ИI(y��)Ҳ���F(xi��n)�֏������L����u�ص�����Σ�Cǰ��ˮ�ʡ����Ї��������f�|Ͷ�Y���Ӄ���Ĵ̼��£��Ј����F(xi��n)�µęC���������Ј��ɞ��µ����L�c���e���������I(y��)���dҎ(gu��)�����m�r�Ƴ����������ИI(y��)�l(f��)չ�����ڃ��ИI(y��)��I(y��)�����ڶ��M��(y��u)�ݣ����L�����������������_�ИI(y��)�l(f��)չģʽ�������ڣ�1���Ј�Ҏ(gu��)�������ӿ죻2����Ϣƽ�_���ϣ��U��Ҏ(gu��)ģ��(y��u)�ݣ�3�����ܵ����߃�(y��u)�ݞ鹫˾�l(f��)չ�ṩ�������Y�h(hu��n)����4����ҕ���g��(chu��ng)�£��������L�h�l(f��)չ�� �D�� 1 2007-2013���Ї��羳�����Ј�Ҏ(gu��)ģ�A�y  ��(sh��)��(j��)��Դ���Ϻ��Ї��H؛���ИI(y��)�f(xi��)�� ����(j��)�Ϻ��Ї��H؛���ИI(y��)�f(xi��)���Ľy(t��ng)Ӌ��2009���Ї����H؛���Ј�Ҏ(gu��)ģ���_8000�|Ԫ����δ��5��ȣ�������10-15%���ٶȳ��L�����к��\���H؛���Ј�ռ���w���H؛���Ј����ؼs��7�ɡ� �D�� 2 2007-2013���Ї����H���\�����Ј�Ҏ(gu��)ģ�����~���A�y  ��(sh��)��(j��)��Դ���Ϻ��Ї��H؛���ИI(y��)�f(xi��)�� ����(j��)�y�㣬�Ї����\���H؛�����Ј�Ҏ(gu��)ģ����2010���1.11�|�˜ʼ��b����L��2013���1.64�|�˜ʼ��b�䣬δ����������L�ʶ������^10%�� �D�� 3 2007-2013���Ї����H���\�����Ј�Ҏ(gu��)ģ��؛�\�����A�y  ��(sh��)��(j��)��Դ���Ϻ��Ї��H؛���ИI(y��)�f(xi��)�� ���\���H؛���Ј���Ⱥ��\���ԣ�ռ���w���H؛���Ј�����ҪС�ö࣬��s��15%�� �D�� 4 2007-2013���Ї����H���\�����Ј�Ҏ(gu��)ģ�����~���A�y  ��(sh��)��(j��)��Դ���Ϻ��Ї��H؛���ИI(y��)�f(xi��)�� �D�� 5 2007-2013���Ї����H���\�����Ј�Ҏ(gu��)ģ��؛�\�����A�y  ��(sh��)��(j��)��Դ���Ї����ú��վ�Ҏ(gu��)���l(f��)չ˾���Ї��ۿڼ��b��W(w��ng)���Ϻ��Ї��H؛���ИI(y��)�f(xi��)�� ����(j��)�y�㣬�Ї����\���H؛�����Ј�Ҏ(gu��)ģ����2010���275�f�����L��2013���380�f����δ����������L�ʶ������^10%�� 2 ������Q(m��o)���Ј��F(xi��n)���c�Ј�Ҏ(gu��)ģ 2.1 ����朹������� ����朹����Q���ڽ�(j��ng)������ȫ����������Ĵ��¡��ڇ��H�ϣ�����朹����ИI(y��)�ǵ����������ИI(y��)�l(f��)չ�ĸ��A�Σ�Ŀǰ�в����Ԫ����ИI(y��)��ʽ���ڣ���ˇ��Ⲣ�o���T�Ĺ���朹����ИI(y��)�������������I(y��)�Ĺ���˼�롢�l(f��)չ;����ӯ��ģʽ��δ���l(f��)չڅ�ݣ����Ї�����朹�����I(y��)�ձ�W�������b�Č����҇�����朹����ИI(y��)�Įa(ch��n)�����l(f��)չ��δ���a(ch��n)�I(y��)����������ҪӰ푡����Ї�������朹���Č��ڡ��F(xi��n)���������ķ�������l(f��)չ��Խ��Խڅ�ڪ��������F(xi��n)������������ɫ�����I(y��)�Ĺ���朹�����I(y��)�����F(xi��n)�� �������g�Z�����Ҙ˜ʌ�����朹����Ķ��x������Ӌ��C�W(w��ng)�j���gȫ��Ҏ(gu��)��������е���������������Ϣ�����Y�����ȣ����M��Ӌ�����M�����f(xi��)�{�c���Ƶȡ�����朹�����@������I(y��)��ͨ�^����Ϣ�����������Y�����Ŀ��ƣ��IJ�ُԭ�����_ʼ���Ƴ����g�a(ch��n)Ʒ����K�a(ch��n)Ʒ��������N�۾W(w��ng)�j�Ѯa(ch��n)Ʒ�͵����M�����С��������õ��nj������̣������̣����N�̣������̣�ֱ����K�Ñ��B��һ�����w�Ĺ��ܾW(w��ng)朵�ģʽ�� ���������Ռ����������I(y��)����H�H���\ݔ�c�}���h(hu��n)��(ji��)����o�Y�a(ch��n)�͵ĵ�����������I(y��)������(ji��)�s�ijɱ��������Լ��M���\ݔ�c�}�������pʧ���O���Oʩ�����ʡ�����朹���t������A�ϣ��Mһ��������I(y��)���F(xi��n)��ԭ���ϵ��a(ch��n)��Ʒ���Ĺ����̵��K�����M�ߵ�������������̵��ؘ��c��(y��u)������˹���朹��팦��I(y��)Ч�ʵ���߾��и�������á� ���������յ��ṩ�߁������\ݔ�c�}���I(y��)�յĜ����T��һ���^�ͣ��������ң��̶��Y�a(ch��n)Ͷ�Y�^�࣬�I(y��)����������������朹������Մt��Ҫ�߂��^�ߵČ��I(y��)֪�R�c������(j��ng)ͨ�^���ϵ����������YԴ�ṩ���գ��̶��Y�a(ch��n)Ͷ�Y�^�٣���ͨ�^����������Ϣ�����Y���������Ͽ��Ԅ�(chu��ng)����ߵĸ��Ӄrֵ���M���@�ø��S��������� �Ĺ���Y��������һ���Եķ��ա����ص��\ݔ�͂}�����գ��������ǹ����������I(y��)���Ĺ����һ�w�����գ��܉�M����I(y��)������Ҫ�Ă��Ի����Շ���ȱ�����İl(f��)չڅ�ݿ����܉��m����I(y��)���I(y��)���a(ch��n)��Ҫ�Č��I(y��)�������գ��m�����滯���a(ch��n)��Ҫ�ľ��������գ������@�ø���İl(f��)չ���g����ȱ�����I(y��)��ɫ�����δַŵ�������I(y��)������g�����Mһ�����s�����ң��҇������I(y��)Ŀǰ�İl(f��)չ�h(hu��n)���c���������I(y��)80 ����İl(f��)չ�h(hu��n)���O����ƣ�һ�������Ƅӣ��������_��һϵ�������������ߣ��o�����İl(f��)չ�����˘O��Ĵ��M���ã������¼��g���£����F·�\ݔ�����Ķ�ʽ(li��n)�\�_ʼѸ���ռ����F·���b���\ݔҲ�_ʼѸ�ٰl(f��)չ�����ǵ������������ٰl(f��)չ����I(y��)����ͨ�^��������������Ǻ��ĸ����I(y��)�Ձ���߽�(j��ng)�IЧ�ʡ�ͨ�^���b����90 ����Ժ�������l(f��)չ�������҂������AҊ�҇������I(y��)δ���İl(f��)չ�����ܿ����ǹ�������Ϲ�����������ֵ�͘I(y��)�Ռ��ɞ��µ��������L�c�� ��ˣ�����朹����DZȂ��y(t��ng)�ă��\���ո�����������l(f��)չ�A�Σ�Ҳ���҇���F(xi��n)�������l(f��)չ�ı���֮·������˾�Ĺ�����Q(m��o)�טI(y��)�հ����˲�ُ��(zh��)�к��N�ۈ�(zh��)�Ѓɶˣ��ǹ���朹����l(f��)չ��һ�N���ΑB(t��i)�� 2.2 ������Q(m��o)���Ј��F(xi��n)���c�Ј�Ҏ(gu��)ģ �Ї���(j��ng)�����m(x��)���ٰl(f��)չ����F(xi��n)��������������Q(m��o)�����ИI(y��)�Ŀ��ٰl(f��)չ�ṩ�����õĺ��^�h(hu��n)��������WTO�Ժ��Ї����H�Q(m��o)���~�ijɱ����L��2001-2009���Ї���Ʒ�M����ͺ����L�ʞ�19.4%����Ʒ������ͺ����L�ʞ�20.7%���@��������������Q(m��o)�����ṩ�ˏV���ĘI(y��)�ջ��A�� �D�� 6 �҇�GDP �����H�Q(m��o)�����Lʾ��D  ��(sh��)��(j��)��Դ�����ҽy(t��ng)Ӌ�� 2009�꣬�Ї��c��������������P�Ŀ�֧���s7,211 �|��Ԫ��70%������������朹��������ṩ�����^ȥ�������У�����I(y��)������������30%���Ї�������Q(m��o)�����Ј������ܴ��Ƅ��Ї��F(xi��n)��������������Q(m��o)���հl(f��)չ����Ҫ���������c����һ�ǿ����˾���ڌ�����ĘI(y��)���D���Ї����������l(f��)չ�����D�Ƶ��Ї����@���a(ch��n)�������Ĺ�����Q(m��o)�������ڶ����Ї���˾�齵�ͳɱ����������ĸ�����Ҳ�����ˌ�������������Q(m��o)���յ��������������ļ����ʩҲ�̼����Ї��F(xi��n)��������������Q(m��o)�����Ј���Ѹ�ٰl(f��)չ�� �D�� 7 �Ї������c�����֧��څ��  ��(sh��)��(j��)��Դ����������������朹���f(xi��)�� �ڽ�(j��ng)�v�˽�(j��ng)��Σ�C��˥��֮���Ї�������������Ј��rֵ�����L���AӋ���֏͵���(j��ng)��Σ�Cǰ��ˮ�ʣ�����20%���ҵ������L�ʡ���2011�꣬�Ї�����������朷����Ј��rֵ���_��10,026�|��Ԫ���H�������������ɞ�ȫ��ڶ�������������朷����Ј��� 2 �Ї��羳�C�������c������Ј�������ַ��� 2.1 �����ИI(y��)��������c���c ������҇������ИI(y��)�����mȻ�l(f��)չ�ٶ��^�죬���������^�����I(y��)����I(y��)�İl(f��)չˮƽ����R���ֵ�����������ֻ���ṩ���εĂ��y(t��ng)�������գ����ṩϵ�y(t��ng)����һ�w���C���������յĬF(xi��n)��������I(y��)���ࡣ �ą��c�҇������Ј������w������Ŀǰ�҇������ИI(y��)�ĸ����ʬF(xi��n)�����㶦�����ĸ�֣�һ�ǂ��y(t��ng)������I(y��)�D�͵�������I(y��)���������\�����]���������h�������к��������Ї����\�ȣ���ռ�Ј���������λ���������d��I������I(y��)�����\�̇��H���r�����H���w�R���H������ͨ���������ȣ��Ј����~�����������������Y������I(y��)����DHL����Ѹ���Ї����������ͨ��������ɳ�и��ȣ��Ј����~�U����Ҫռ��(j��)�߶��Ј�������Դ�����a(ch��n)��ͨ��I(y��)��������I(y��)���纣�����������A�����ȣ��������c���a(ch��n)��I(y��)������(li��n)ϵ�l(f��)չ����朷��ա� ����Ŀǰ�����������̵�Ҏ(gu��)ģ�ͷ��Ճ����Լ��Pע���ИI(y��)���кܴ�ą^(q��)�e���@�����I(y��)�������c��Ҳ�����Լ����Ј���λ�� �D�� 8 ���������ИI(y��)��ͬ�Y�����ɵ�����I(y��)��(y��u)�ӄݱ��^

���У��в��֓��ж�Ԫ���ə�Y���Ĺ�˾����������A�Q(m��o)���H�����ɷ�����˾�����ھ��������I(y��)�عɵĿ羳�C��������˾�������ٲ�����I�Y�����ɣ���Ԫ���Ĺə�Y��ʹ�����������С���I���������������I(y��)�����c��һ����������I�Y���Ľ��룬ʹ����ЙC���`��Ј������ٶ��^������c���ڼ����Ј��Ŀ͑��_�l(f��)�;S�o������Ѓ�(y��u)�ݣ����ғ����^�õļ���C�ƣ���һ���棬�������о�������Y���������^���ۺ���Y�����������б鲼ȫ����Ҫ���еı����W(w��ng)�j���w������Ҫ���ҵĺ�����վW(w��ng)�j����Ҏ(gu��)ģ��(y��u)�ݣ��Һ��\�����I(y��)�պͿ��\�����I(y��)��ƽ��l(f��)չ�����ИI(y��)�ИO�ٔ�(sh��)ͬ�r�����S�����\�����\�\���YԴ�Ҿ���һ��Ҏ(gu��)ģ�Ĺ�˾֮һ�� 2.2 �羳�����Ј�������ֺ����c �҇��ԇ��H؛������ĵĿ羳�����ИI(y��)�l(f��)չ�ٶ��^�죬�ИI(y��)����I(y��)���࣬�e��2005������������S���Y��I(y��)�M��؛���ИI(y��)���Ј������̶ȸ��Ӽ��ҡ�����2008��ף����̄ղ��䰸�ć��H؛����I(y��)��18,400��ң�����(j��)2009��Ĕ�(sh��)��(j��)�@ʾ�����\؛�����ՠI�I(y��)�~���^10�|��ֻ��26����I(y��)�����\؛�����ՠI�I(y��)�~���^10�|��ֻ��8����I(y��)���^�����(sh��)��I(y��)���ښvʷ�^�̣�Ҏ(gu��)ģ��С���]��Ʒ��Ӱ������������^�����ٔ�(sh��)��I(y��)����һ����Ʒ��Ӱ�����Ҏ(gu��)ģ��(y��u)�ݣ�����Ȼ�ǵ����Ե�Ʒ�ƣ�ȱ����^(q��)���Ʒ��Ӱ��������w���ԣ��҇��羳�����ИI(y��)�����w������r�ʬF(xi��n)�������c�� A�����������ږ|���غ��^(q��)���������^(q��)�����^�� ���ڭh(hu��n)�����^(q��)���L���ǡ������ǵȖ|���غ��^(q��)��(j��ng)���l(f��)�_���羳�\ݔ������ʢ����֮ԓ�^(q��)���\�����\�Ȼ��A�Oʩ�^�����ƣ���ˣ���؛Դ�Ġ��Z�͌��\���YԴ�Ġ��Z��鼤�ҡ��������^(q��)�t��(j��ng)�����������S���羳�\ݔ�����^�٣����\ݔ�ɱ��^�ߣ����ԓ�^(q��)���H؛�������YԴͶ���^�١� B���^(q��)��Ȼ��һ�ИI(y��)�������ң���^(q��)�����ИI(y��)�ĸ����^�� �羳�����ИI(y��)�M���Ј������߱��࣬���������Y�������������ͼ��g�������ޣ��Լ�����ȫ�������Ј�����ѣ��丂�����F(xi��n)��ijһ�^(q��)���Ј�����I(y��)֮�g�ĸ����������L���Dž^(q��)��羳������I(y��)֮�g�ĸ��������ߌ�ijһ�ИI(y��)�͑��YԴ�Ġ��Z�����猦��������ИI(y��)�Ŀ͑��YԴ�Ġ��Z������^(q��)�����ИI(y��)�ĸ����^�١� C�����չ��܆�һ����ֵ�����^�٣�ͬ�|�������F(xi��n)���^����� �ֿ羳������I(y��)ֻ���ṩ���\�������߿��\�������գ����ṩ��ʽ(li��n)�\���纣��(li��n)�\���͝M��͑�������ͬ����Ŀ羳������I(y��)�^�٣����ṩ�羳�������Օr�������ڈ��P��ӆœ�Ȃ��y(t��ng)���գ����ṩ�\ݔ������(y��u)���OӋ���C���������շ����^�٣����ͬ�|�������F(xi��n)���^����ء� 2.3 ������Q(m��o)���Ј�������ֺ����c ������Q(m��o)�Č��ڡ��F(xi��n)���������������ǹ���朹����l(f��)չ��һ�N���ΑB(t��i)�������w�������҇��Ĺ���朹��������ИI(y��)�İl(f��)չ��Ȼ̎�ڳ����A�Ρ�Ŀǰ���Ї��F(xi��n)������������朹��������ИI(y��)�����̹��܆�һ����ֵ���ձ���������朹��������ИI(y��)��Ҫ����߀�����������\ݔ���棬��ֵ�����̟oՓ�ǏĔ�(sh��)��߀���|���϶��c����ͬ���I(y��)�в�С�IJ�࣬�F(xi��n)������������朾C�Ϲ����������_ʼ���F(xi��n)�������ИI(y��)�B�ȼ����ռ��ɶȶ�߀���ߣ�����(sh��)�F(xi��n)������������朹��������̂�����ij����ij�ׂ��ИI(y��)��ʹ�F(xi��n)������������朹��������ИI(y��)������r�ʬF(xi��n)�������Ј������Ŕ�ĸ����ݑB(t��i)�����ҹ���朹��������ИI(y��)�Ј��ஔ��ɢ����I(y��)Ҏ(gu��)ģС�������жȸߣ�80%�����涼�����L���������齭�����^(q��)��������Փ���v�������M�ژI(y��)�ն����ܳɞ鹩����Q(m��o)����I(y��)�ķ��Ռ���Ŀǰ����朹�����I(y��)��ռ���~�O�ͣ���������朹�����I(y��)�B�̶�߀���ߣ�δ���l(f��)չ?ji��)�����ǰ�������?/DIV> ���ڬF(xi��n)�������c����朹���������I(y��)�nj��I(y��)�ĬF(xi��n)�����������ṩ�̣��YԴ���ϡ����Ճ����Լ����շ����ǽ綨��I(y��)ģʽ����Ҫ���棬Ҳ�Dž^(q��)�e�ڸ������ֵ��P�I���ڡ� ���ȣ����YԴ���ϽǶȁ�����Ҫ�֞�ɷN��һ�N�ǃH���������̶��Y�a(ch��n)�������ϲ��M�д�Ҏ(gu��)ģ�Ĺ̶��Y�a(ch��n)Ͷ�Y����Ҫ�����M���f(xi��)�{�ⲿ�YԴ�M���\���ġ����Y�a(ch��n)�͡�������I(y��)�����ڲ���Ҫ�������Y��Ͷ�룬�@��\���L�U�^С���ڰl(f��)�_�������ڵ������Oʩ�^����죬����YԴ�@ȡ����^�ܶ����������������˾��ȡ�@�ģʽ�������ṩ�^�ߵ�����ˮƽ����һ�N��Ͷ�Yُ�I���N�b�䲢�����Լ������W(w��ng)�c�ġ��Y�a(ch��n)�͡�������I(y��)��ԓ�˾��Ҫ�^���Ͷ�룬�����ۺ���Y�a(ch��n)���Լ��ľW(w��ng)�j�c�b�������ڸ��õؿ������������^�̣��ۺ���Y�a(ch��n)߀��չʾһ����˾�Č�������Ʒ���ƏV���Ј���չ����Ҫ���x�� ��Σ��Է��Ճ��݁��f�ɷּ��ɶ��^�͵Ĺ������������պ���ֵ���������գ��Լ����ɶ��^�ߵľC�ϼ��ɷ��պ�ϵ�y(t��ng)��ԃ�OӋ���ա����ɶ���͵��ǹ������������գ��@���I(y��)�ṩ�T��؛�����\ݔ���}���c�����е�ijһ헻��헷��ա������ĸ��������ڳ����Ч���������YԴ�Ļ��A����߹����������յĽ�(j��ng)�IЧ�ʣ��_�����ԠI��������Ч�����ͳɱ����\�������y(t��ng)���\ݔ���}����I(y��)���H�Ͼ����ṩ�@�N���յģ��ṩ�C�ϼ��ɷ��յ�������I(y��)�܉�ѹ�����ϵ�һ�λ�����������朵�������Ӹ߶ȼ��ɡ���Ч㕽ӣ��M���\���������̓�(y��u)��������?y��u)�͑��ṩһ�N�L�ڵġ����I(y��)�ġ���Ч���������ա� ���������շ�����ָ������I(y��)�����յ��ИI(y��)��������Щ��I(y��)���շ��������^խ���^���У��H���һ�����ٔ�(sh��)�ИI(y��)�ṩ���գ�����һЩ��I(y��)���շ����V�����Ԟ�����ИI(y��)�ṩ���ա��ڳ���������Ј��ϣ�������I(y��)���˽����Լ��ĸ�����(y��u)�ݣ�һ�㌢���I�I(y��)�ն�λ���ض���һ����ׂ��ИI(y��)����鲻ͬ���ИI(y��)�������\��ģʽ�Dz�ͬ�ģ���ע���ض��ИI(y��)�����γ��ИI(y��)��(y��u)�ݣ����������ĸ��������� ��(j��ng)���ȷ����о�������(j��)��I(y��)�ṩ���Ճ��ݵ���Ⱥ��w�ИI(y��)�͵���ďV�ȣ��҇���Ҫ�F(xi��n)��������I(y��)���F(xi��n)���£�  3 �Y���Z �Ї���(j��ng)���Ŀ������L��������ȫ�����Ʒ����Ϣ�ͷ��յ���ͨ�����ԇ��H؛������ĵĿ羳�����ИI(y��)�İl(f��)չ�ṩ�ˏV韵��Ј����g��Ҳ�鹩����Q(m��o)�����ИI(y��)�Ŀ��ٰl(f��)չ�ṩ�����õĺ��^�h(hu��n)���� 1998����2008�꣬�Ї��羳�����ИI(y��)�Ј�Ҏ(gu��)ģÿ����10%���ϵ��ٶ����L������GDP�����L�ٶȡ��mȻ�ܱ��ν���Σ�CӰ푣���2009���Ї����H؛���Ј�Ҏ(gu��)ģ���_8000�|Ԫ�����S����(j��ng)�����K�����Q(m��o)��(j��ng)������u�֏ͣ��羳�����ИI(y��)Ҳ���F(xi��n)�֏������L����u�ص�����Σ�Cǰ��ˮ�ʡ��Ї��������f�|Ͷ�Y���Ӄ���Ĵ̼��£��Ј����F(xi��n)�µęC���������Ј��ɞ��µ����L�c���e���������I(y��)���dҎ(gu��)�����m�r�Ƴ����������ИI(y��)�l(f��)չ���AӋ��δ��5��ȣ��羳�����ИI(y��)����10-15%���ٶȳ��L���Ј�ǰ���V韡� ������Q(m��o)���Ј�ͬ�Ӿ��кܺõij��L�ԡ�δ����꣬�Ї�������������Ј��rֵ�����L���AӋ���֏͵���(j��ng)��Σ�Cǰ��ˮ�ʣ�����20%���ҵ������L�ʡ���2011�꣬�Ї�����������朷����Ј��rֵ���_��10,026�|��Ԫ���H�������������ɞ�ȫ��ڶ�������������朷����Ј���

|

��������

��������  �F���W(w��ng)����52010302003427̖

�F���W(w��ng)����52010302003427̖  �֙C��

�֙C��